杭可科技负债率连续三年超60% 募投项目被指差强人意

2019-06-12 11:10:46 来源:中国网财经

中国网财经6月12日讯 在上市申请获上交所受理两个月后,浙江杭可科技股份有限公司(以下简称“杭可科技”)将于6月13日迎来科创板上市委的“大考”。

据了解,杭可科技此次科创板IPO,计划募集资金5.47亿元,分别投向“锂离子电池智能生产线制造扩建项目”和“研发中心建设项目”,保荐机构为国信证券。

这并非杭可科技首次冲刺A股。2018年8月,杭可科技曾向证监会递交了IPO申报稿,计划于主板上市,证监会随后给予了反馈意见;2019年3月,杭可科技更新了申报稿,可以说距离上会仅差“临门一脚”。

让市场感到意外的是,4月9日,杭可科技突然决定终止主板IPO,并在6天后出现在了上交所科创板申请受理企业名单中。

业绩增速不及利元亨

公开资料显示,杭可科技的主营业务为锂离子电池生产线后处理系统,具体来说就是锂电池充放电设备(化成分容设备)和内阻测试仪。

2016-2018年,杭可科技分别实现营业收入4.1亿元、7.71亿元和11.09亿元,实现净利润分别为9192.01万元、1.81亿元和2.86亿元。以此计算,杭可科技2017年营收和净利润增速分别为88.05%和96.74%;2018年则分别为43.84%和58.01%。

同为科创板“考生”的利元亨,主营业务同样是生产锂电池制造装备,其2016-2018年的营收分别为2.29亿元、4.03亿元和6.81亿元,净利润分别为1260.33万元、4158.15万元和1.29亿元。也就说,利元亨2017年的营收和净利润增速分别为75.98%和229.93%,2018年分别为68.98%和207.14%。

通过对比可以发现,杭可科技与利元亨两家公司均保持增长,但利元亨的增势明显更为强劲。以2018年来看,杭可科技的营收增长率和净利润增长率下降近一半,利元亨则基本保持稳定,而且净利润增长率远高于营收增长率,说明公司盈利能力稳步提升。

据亿欧报道,锂离子电池制造装备有着高度定制化的特点,重量级客户需求量大且稳定,供应商与之合作,能最大限度地降低定制化对生产效率的负面影响,从而获得更多收益。

利元亨较好的成长性表现,很大程度上归因于与头部客户结成的密切合作。而杭可科技则是选择多元化客户来源的策略,虽不能在短时间内快速增收,却能有效规避“把鸡蛋放在一个篮子里”造成的风险。

曾经的头部客户三星索尼或已流失

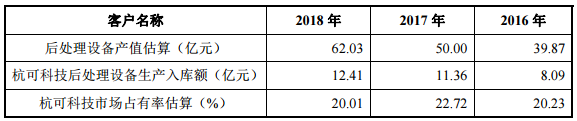

2016-2018年,杭可科技的市场占有率分别为20.23%、22.72%和20.01%。2019年第一季度,杭可科技的在手订单金额为19.2亿元,同比增长2.3%,环比则下降2.4%。有业内人士分析,这意味着行业需求在停滞,如果市占率很难提升,行业转冷,往往随之而来的就是价格战。

近年来,杭可科技的客户主要为韩国三星、韩国LG、日本索尼、宁德新能源、比亚迪、国轩高科、比克动力、天津力神等锂离子电池生产企业,主要客户高度集中。

据壹财信报道,虽说杭可科技合作的公司都是具有较高行业地位和知名度的锂离子电池生产企业,但大客户一旦流失,或将影响杭可科技的盈利能力和财务状况。

值得注意的是,前五大客户中韩国三星和日本索尼多年来一直占据杭可科技大客户的重要位置。但自2018年起,杭可科技重点销售客户随销售收入发生了转移,乐金化学、郑州比克的比例蹿升,而曾经的头部客户韩国三星和日本索尼已不再出现在杭可科技的前五大客户名单之列。

此外,杭可科技的动力电池充放电设备的客户以国内动力电池生产商为主,但不包含宁德时代、珠海银隆。

杭可科技在回复交易所问询函中提到,公司未与宁德时代(CATL)合作的原因是:宁德时代(CATL)是由宁德新能源(ATL)的高管、技术团队于2011年成立,以主打动力电池领域;而宁德新能源(ATL)则主打消费类电池领域。在2015年之前,公司与ATL保持了良好的合作关系。2015年后,由于ATL与杭可科技在合作理念上出现分歧(ATL希望发行人独家为其供应设备或ATL能控制发行人对其他锂电池厂家的销售,而发行人则坚持独立经营和客户多元化),故2016年以来,ATL向发行人采购金额逐年降低。由于宁德时代(CATL)起源于宁德新能源(ATL),具有相同或相似的经营理念,故报告期内,杭可科技与宁德时代(CATL)未开展合作。

未与珠海银隆合作的原因是:杭可科技对珠海银隆调研后认为与其合作对公司自身的业务发展促进有限,因此未选择与其合作。

主营产品毛利率存下降风险

不过,从目前来看,杭可科技的主营业务毛利率仍处于较高水平。2016-2018年分别为45.11%、49.82%和46.53%。

据资本邦报道,随着锂离子电池的大规模应用和规模化生产,锂离子电池存在逐步降低成本售价的压力,而锂离子电池生产厂家,也必然会将降成本的压力转嫁一部分给上游设备供应商;此外,锂离子电池大规模应用所带来的对锂离子电池生产设备的大量需求,也刺激了行业的发展,不断有新的厂家进入后处理系统领域,导致竞争日趋激烈。

杭可科技也表示,公司的主营产品始终面临市场竞争及客户要求降价的压力,如果公司无法保持已经取得的竞争优势及成本控制能力,则可能导致公司主营产品订单减少或毛利率下降。

另外,公司自2016年开始逐步以集成商的形式向客户销售全自动后处理系统生产线,其中包含了外购的自动化物流线产品,也会拉低公司的销售毛利率。

资产负债率连续三年超过60%

尽管业绩和毛利率均有亮眼表现,但杭可科技的负债水平似乎没有明显改善。2016-2018年末,杭可科技的资产负债率分别为61.19%、64.04%和60.52%,而同行业可比上市公司平均值为61.64%、42.04%和37.15%。

据国际金融报报道,杭可科技资产负债率较高的原因主要是由公司的销售结算方式导致。杭可科技主要采用“首付款-发货款-验收款-质保金”的销售结算模式,其中首付款、发货款、验收款均收取合同金额的30%,质保金收取合同金额的10%。

这种模式就导致了杭可科技的预收款项的余额大幅增长。报告期内,杭可科技的预收款项余额分别为4.54亿元、6.46亿元和7.75亿元,分别占当期负债总额的59.29%、54.88%和55.51%。

募投项目被指差强人意

募投项目方面,杭可科技计划通过此次IPO募集资金5.47亿元,分别投向“锂离子电池智能生产线制造扩建项目”、“研发中心建设项目”。

据杭可科技描述,所谓锂离子电池智能生产线制造扩建项目,是“对已有业务的延伸和扩展,通过引进先进锂离子电池设备制造生产线,并结合锂离子电池生产线后处理系统整合能力,扩大公司产能”。

不过,阿尔法工场报道称,该项目虽然可以提升公司锂离子电池生产线后处理系统的整合配套能力与产能,但是并未跳出后处理设备领域,并未带来惊喜,想象空间不够。反观上市公司当中,已有比如先动智能、赢合科技、科恒股份通过自主研发和并购开始布局前中后段全生产线。

众所周知,日本锂离子电池制造产业发展最早也最完善,随着锂电产能向中国转移,国产设备商的一大主题就是进口替代,进行全局性布局的企业有望获得长期的行业红利。

据了解,2018年中国后处理设备产值为62亿元,预计到2025 年达到136亿元,虽然接近翻倍,但仍也是一个市场空间较小的领域。

杭可科技过于聚焦于现在具有优势的后段装备,虽然短期来说阻力最小,但对长期发展却不一定是好事,尤其是在竞争对手已经先行一步,而这个市场空间有限的前提下。

[责任编辑:]

相关阅读

- (2015-05-21)“天河一号”破解超算运营难题 实现收支平衡

给力!前四月人均减税1026元 减负更精准

给力!前四月人均减税1026元 减负更精准

章莹颖失踪案开庭 此次庭审阶段将持续两个月左右

章莹颖失踪案开庭 此次庭审阶段将持续两个月左右

南京一郊区放宽楼市限购 专家:不会全面放松

南京一郊区放宽楼市限购 专家:不会全面放松

熊猫杯收回韩奖杯 组委会再次声明

熊猫杯收回韩奖杯 组委会再次声明

东台丙肝感染事故:16名相关责任人被问责处理

东台丙肝感染事故:16名相关责任人被问责处理