科创板企业上市倒计时 投资更需要谨慎

2019-06-17 10:57:00 来源:证券日报

6月13日,在第十一届陆家嘴论坛开幕式上,中国证监会和上海市人民政府联合举办了上海证券交易所科创板开板仪式。这也意味着科创板企业的上市进入倒计时。由于科创板股票的涨跌幅限制放宽至20%,且在新股上市后的前5个交易日不设涨跌幅限制,市场有声音担心科创板企业上市后是否会发生暴涨暴跌的情形。

中国证监会主席易会满在开板仪式上表示,设立科创板并试点注册制是一个全新的探索。在探索的过程中,可能会遇到各种各样的困难和挑战。尤其是在科创板上市初期,各市场参与方特别是投资者要重点关注5个方面的新变化。例如,市场化定价后,与现有IPO定价机制有本质区别,企业高估值发行的现象可能会增多。开板初期市场供求不平衡,加之新的交易机制需要适应,不排除出现短期炒作、涨跌幅较大的情形。

国信证券高级研究员张立超在接受《证券日报》记者采访时表示,虽然新股上市前5个交易日不设置涨跌停板,但由于科创板实行的是美股和港股广泛采用的累计投标询价制,相较于过去主板、创业板的固定价格发行机制,能显著降低发行人和投资者之间的信息不对称程度,机构投资者不仅是科创板新股的定价者,更将成为价值投资的深度参与者。此外,主承销券商还可以实施“绿鞋”机制,即超额配售选择权,使得IPO配售更加灵活,有利于稳定股票上市后的股价走势,防止股价大起大落。

而有别于目前A股新股上市首日集合竞价最大涨幅为44%,交易次日实施涨跌幅10%的限制。科创板的涨跌幅安排也成了市场关注的焦点问题之一。

张立超认为,科创板的日常交易涨跌幅放宽至20%,其初衷符合科创板企业业务模式新、经营不确定性大、创新周期长、市场更新迭代快等行业特性,在某种程度上能有效缓解市场价格反映滞后的问题。在这种交易制度下,二级市场价格回归可能会更加迅速,加上科创板的投资者有一定准入门槛,且网下发行股票数量的50%优先向公募产品、社保基金、养老金、以及符合规定的企业年金基金、保险资金配售,投资者结构更加专业化,将有效降低股市的波动率,进而达到防止过度投机炒作与增加市场流动性之间的微妙平衡。

“科创板涨跌幅放宽到20%也是在总结现有股票交易涨跌幅制度实施中的利弊得失基础上做出的,目的是通过价格波动来提高交易效率。”英大证券研究所所长李大霄在接受《证券日报》记者采访时表示。

上交所相关负责人曾表示,流动性是交易的生命线,股票交易如果缺失流动性,不仅会影响二级市场的定价效率,甚至会影响一级市场的融资效率。所以在科创板制度设计过程中,流动性是核心的考虑因素。

虽然涨跌幅放宽了,但为了更好的保护投资者权益,监管部门对投资者设置了一定的保护门槛。根据科创板交易规则,个人投资者参与科创板投资,需在申请权限开通前20个交易日,其证券账户及资金账户内的资产日均不低于人民币50万元,且证券交易满24个月。

上交所年鉴显示,截至2017年末,账户资产50万元以下的投资者有3366.77万户,50万元以上的有567.53万户,以此计算,沪市大约有85%的投资者不能直接参与科创板。

“低风险承受能力者,一定要远离科创板。”李大霄强调,对科创板控制风险的唯一方法是做价值判断,科创板的特殊性要求投资人的专业性,科创板的投资一定要具备专业能力、专业知识。“切不可认为科创板企业上市就必涨,或暴涨。这样的想法是极其危险和错误的。”

李大霄建议投资者要做好科创板投资资金的比例控制,最好控制在自有资金规模的1%以下。

张立超则认为,对投资者而言,应怀着敬畏、包容、成长的心态充分了解科创板的发行、交易及退市制度,在参与科创板打新时需充分考虑自身风险承受能力,通过引入“市价委托+限价保护”模式的基础上根据自己的承受能力设定保护限价的价格,以此来控制市场风险。同时,他鼓励中小投资者通过公募基金等方式参与科创板投资,分享创新企业发展成果,降低交易风险。■本报记者 侯捷宁

[责任编辑:]

相关阅读

- (2015-05-21)“天河一号”破解超算运营难题 实现收支平衡

住房公积金将调整 各地缴存额度怎么调?

住房公积金将调整 各地缴存额度怎么调?

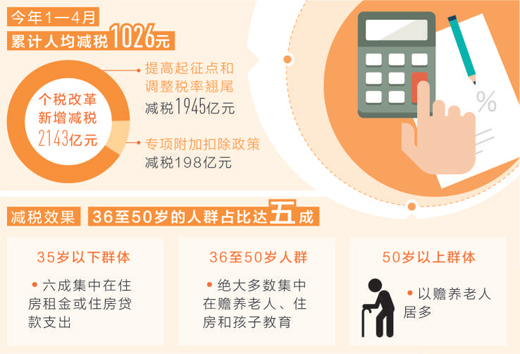

给力!前四月人均减税1026元 减负更精准

给力!前四月人均减税1026元 减负更精准

章莹颖失踪案开庭 此次庭审阶段将持续两个月左右

章莹颖失踪案开庭 此次庭审阶段将持续两个月左右

南京一郊区放宽楼市限购 专家:不会全面放松

南京一郊区放宽楼市限购 专家:不会全面放松

熊猫杯收回韩奖杯 组委会再次声明

熊猫杯收回韩奖杯 组委会再次声明