华生科技IPO:主营突出外销收入占比较大

2019-09-20 10:58:07 来源:金融界

本期《产业新股》关注的拟IPO企业为:浙江华生科技股份有限公司。企业申请上市地为上海证券交易所。上市保荐机构为广发证券股份有限公司。签字律师事务所为浙江天册律师事务所。签字会计师事务所为天健会计师事务所(特殊普通合伙)。拟发行股票数量数不超过2,500万股,占发行后总股本的比例不低于25%。

一、公司概况:主营突出外销收入占比较大

华生科技全称为浙江华生科技股份有限公司,于2005年5月年成立于浙江省嘉兴市。华生科技是一家专业从事塑胶复合材料的研发、生产和销售业务的高新技术企业。公司主要产品包括气密材料和柔性材料两大类,具体包括拉丝气垫材料、充气游艇材料、篷盖材料和灯箱广告材料等。公司产品广泛应用于划水板、充气游艇、车体篷盖、户外广告等领域。

根据《上市公司行业分类指引(2012年修订)》,华生科技所属行业为“C17纺织业”。根据《国民经济行业分类》(GB/T4754-2017),华生科技所属行业为“C17纺织业”大类中的“C178产业用纺织制成品制造”中的“C1784篷、帆布制造”以及“C1789其他产业用纺织制成品制造”。

华生科技实际控制人为蒋瑜慧、蒋生华和王明珍。蒋瑜慧为蒋生华和王明珍之女,其中蒋瑜慧直接持有公司49.88%的股权,蒋生华直接持有公司10.69%的股权,王明珍直接持有公司5.94%的股权;蒋瑜慧、蒋生华和王明珍三人通过持股100%的浙江华生投资管理有限公司间接持有公司23.75%的股权,蒋瑜慧、蒋生华和王明珍合计控制公司90.25%的股权。

从经营状况来看,报告期内(2016年、2017年和2018年),华生科技的营业收入实现稳定增长,分别为2.07亿元、2.63亿元、3.18亿元。从结构上看,华生科技主营业务占比较高,报告期各期均在98%以上,主营业务突出。

从业务类别来看,报告期内,华生科技主营业务增长主要来自气密材料的增长。报告期内,气密材料的销售收入分别为1.01亿元、1.48亿元、2.05亿元,占主营业务收入的比例分别为49.62%、57.12%和64.96%。而柔性材料报告期内几乎没有增长。这主要是由于气密材料生产技术难度较大、加工工艺复杂,行业内竞争者相对较少,产品售价及毛利率维持在较高水平,因此报告期内华生科技主推气密材料的研发、生产与销售,带来报告期内气密材料销售收入快速上升。

报告期内,华生科技的主营业务毛利率分别为39.27%、41.39%和39.83%。对主营业务毛利率贡献最大的是拉丝气垫材料,报告期内该产品毛利率分别为65.65%、63.28%和56.60%。“拖后腿”比较多的是灯箱广告材料,报告期内该产品毛利率分别为17.62%、12.62%和10.09%,而且相比其它产品毛利率下降的速度也比较快。

上市公司中,目前还找不到和华生科技产品结构相似的公司,因此,华生科技在招股说明书中分产品类别选取可比上市公司进行对比。柔性材料的生产商相对较多,华生科技选取海利得(002206.SZ)和港龙股份(835609,新三板)作为柔性材料同行业可比公司;而气密材料生产商较少且A股尚没有以气密材料为主业的上市公司,华生科技选取了香港上市公司龙天集团(01863.HK)作为气密材料同行业可比公司。通过对比可知,华生科技柔性材料毛利率与同行业可比公司不存在较大差异,毛利率变化趋势基本一致;与同行业可比公司的气密材料毛利率均维持在较高水平,毛利率略有差异主要系工艺水平、成本控制等方面的差异导致。

报告期内,华生科技的净利润逐年增长,分别为0.52亿元、0.58亿元和0.83亿元。净利润基本都来源于营业利润,营业利润占利润总额的比重分别为96.92%、100.25%和100.54%。

报告期各期末,华生科技资产负债率呈逐年下降趋势,分别为20.08%、11.72%和6.92%。每年末的资产负债率均远远低于同行业可比上市公司。这一方面说明华生科技有比较强的偿债能力和举债空间,但也说明华生科技的经营风格偏保守。上市后华生科技在保证财务安全的前提下,应适当提高债务比例,从而利用财务杠杆提高净资产收益率。

投资者需要特别注意的是,报告期内,华生科技的主营业务收入中外销收入占比较大,报告期内占比分别为45.96%、42.39%和32.40%。华生科技主营的篷盖材料、灯箱广告材料主要出口到欧洲、北美、东南亚等国家和地区;拉丝气垫材料和充气游艇材料虽较少直接出口,但其终端制成品划水板、充气游艇等产品的最终销售区域为北美、欧洲、澳洲等海外市场。未来需要关注和外销收入相关的几大风险:海外市场环境发生重大不利变化导致外销收入下滑;个别客户因所在国家政治、经济、金融、政策等方面的波动财务状况恶化,从而影响应收账款的回收;因人民币汇率波动导致损失。这些风险都可能会直接或间接对华生科技业绩产生不利影响。

二、产业占位:市场占有率低,

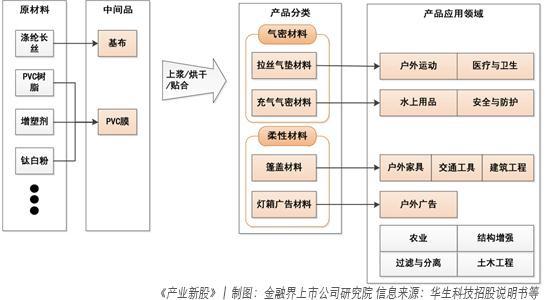

纺织品行业按用途可大致分为产业用纺织品、服装用纺织品和家用(装饰用)纺织品三大门类。华生科技所处的行业为产业用纺织品行业。产业用纺织品行业按照用途又可以进一步细分以下几类:农业栽培;篷盖布、帆布;土工织物;劳保、防护用品;文娱、体育用品基布;医疗卫生及妇婴保健材料;国防工业用材等16项。

产业用纺织品行业的上游主要原材料为涤纶工业长丝、PVC树脂粉、增塑剂(如邻苯二甲酸二辛酯(DOP))、钛白粉、填充料、色料以及其他辅料。产业用纺织品行业的下游应用领域较为广泛,主要包括户外运动、水上运动、物流运输、户外广告、户外家具等。

华生科技产品的中间品、成品和应用领域

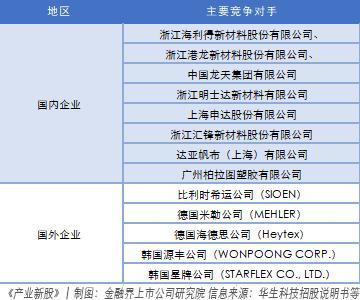

产业用纺织品行业产品种类及生产企业数量众多。与华生科技产生较为直接的竞争关系的主要企业,国内企业主要有海利得、港龙股份、龙天集团、浙江明士达新材料有限公司、上海申达股份有限公司、浙江汇锋新材料股份有限公司、达亚帆布(上海)有限公司和广州柏拉图塑胶有限公司。国外企业主要有比利时希运公(SIOEN)、德国米勒公司(MEHLER)、德国海德思公司(Heytex)、韩国源丰公司(WONPOONGCORP.)和韩国星牌公司(STARFLEXCO.,LTD.)。

海利得,为深交所中小板上市企业,主要生产涤纶工业长丝、塑胶材料、涤纶帘子布三大类产品。

港龙股份,为新三板挂牌企业,是专业生产PVC夹网布的厂家,主要产品包括涂层布、车身贴、PET膜、单透膜、双喷布、经编布、网格布、篷盖布和喷绘布等。

龙天集团,为港交所上市公司,专业生产气密材料、充气材料、沼气池材料、运动地板材料、窗帘材料、雪鞋材料、篷盖材料、特种箱包材料、涉水防护服材料、劳保工业防护服装材料、医疗材料、TPU材料、膜结构材料等高科技新材料及其终端产品。

浙江明士达新材料有限公司,是一家专业生产PVC类产品的公司,其主营产品有PVC天花软膜、PVC涂层布、PVC夹网布、PVC网格布和PVC灯箱布,产品主要应用于室内装修、篷房、船布、气模布、卡车篷布、箱包布、风筒布以及溶剂、弱溶剂和UV喷绘等。

上海申达股份有限公司,主要业务包括以汽车内饰和纺织新材料业务为主的产业用纺织品业务、以纺织品为主的外贸进出口和国内贸易业务。

浙江汇锋新材料股份有限公司,主营业务为灯箱布、涂层布(膜结构产品、军用迷彩布)、车贴膜、耐候膜及环保建材装饰膜五大系列产品的研发、生产和销售。

达亚帆布(上海)有限公司,是台湾大亚帆布公司的上海分公司,专业生产PVC涂层布,包括涂刮和贴合产品,产品种类包括:跑步带外打光喷绘布、网格布,卡车篷布、帐篷布、建筑用膜材料、防水材料、充气材料等,广泛应用于数码喷绘、水利、工业、农业等各个区域。

广州柏拉图塑胶有限公司,是集研发、生产、销售为—体的港资企业,专业生产各种用途及规格的PVC夹网布。

比利时希运公司(SIOEN),是世界产业用纺织品市场的引领者之一,拥有从纱线和纤维到成品的完整生产流程,在土工布、帆布等产业用纺织品领域处于行业领先地位。

德国米勒公司(MEHLER),作为一家开发和生产工业橡胶制品涂层纱线和织物的专业公司而享誉全球,在全球拥有六个分厂,为众多行业生产各种类型的高度专业化产品,主要产品包含产业用纺织品、工业纱线以及相关的技术和服务。

德国海德思公司(Heytex),专注于研发、生产和销售工业用纺织品,产品应用于建筑膜材、广告喷绘、沼气材料、机械防尘、充气艇、篷布、医疗救援、工业传动带、体育运动等特殊纺织品领域。

韩国源丰公司(WONPOONGCORP.),为韩国上市公司,一直致力于研究和开发各种材料,主要产品有数码喷绘广告材料、产业用篷布、屋顶防水材料、拉丝材料、土工合成材料、船用织物和绿色环保材料等。

韩国星牌公司(STARFLEXCO.,LTD.),是韩国上市公司,是全球著名的PVC塑胶复合材料生产商,也是全球年产量最大的专业灯箱布产品生产商,主要产品是高档广告灯箱布,产品畅销全球100多个国家。

华生科技目前收入规模在3亿元左右,规模仍较小,市场占有率较低。但从A股来看,还没有和华生科技产品结构类似的上市公司,因此具备一定的稀缺性。

三、未来研发和募投需注重产品的多样化发展

华生科技在塑胶复合材料生产及研发等业务领域经营多年,近年来研发投入逐步增多,报告期内研发费用金额分别为938.06万元、1076.57万元和1142.72万元,占营业收入的比重为4.54%、4.10%和3.59%。截至报告期末,华生科技产品的核心技术已获得自主知识产权17项,其中已授权发明专利10项、实用新型7项。此外,华生科技已参与制定的国家、行业、联盟等标准累计达10余项。

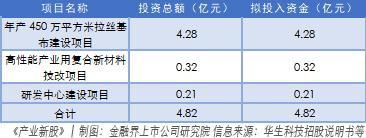

本次实际募集资金扣除发行后的净额将全部用于主营业务,募投项目主要包括:年产450万平方米拉丝基布建设项目;高性能产业用复合新材料技改项目;研发中心建设项目。

气密材料是华生科技的主打产品类别,也是其主营业务收入的主要来源。由于气密材料毛利率较高,因此一直是华生科技的重点发展方向。华生科技计划在今后3~5年气密材料实现30~50%左右的年复合增长。此次三个募投项目都是和气密材料的研发生产密切相关的。但是,在发展优势产品的同时,仍然需要注重产品的多样化发展,这样才能提高企业的抗风险能力,在上市后保持业绩的持续稳定。来源:金融界上市公司研究院

相关阅读

- (2019-09-20)华生科技IPO:主营突出外销收入占比较大

- (2019-09-20)爱玛科技IPO:电动车频上黑榜质量安全遭诟病

- (2019-09-19)力合科技IPO:货币资金离奇增加遭质疑

- (2019-09-19)华安证券资管11亿本金陷顺威股份 年内IPO上会吃鸭蛋

- (2019-09-19)财通证券9大股东减持 年内IPO保荐过会1单

- (2019-09-19)日赚2730万元 百威啤酒重启港股IPO

热点推荐

- (2019-09-20)华生科技IPO:主营突出外销收入占比较大

- (2019-09-20)保险产品销售为零 为何报备产品数量众多?

- (2019-09-20)保险产品销售为零 为何报备产品数量众多?

- (2019-09-20)保险产品销售为零 为何报备产品数量众多?

- (2019-09-20)天安财险等3险企股权淘宝拍卖 无一人参拍

- (2019-09-20)天安财险等3险企股权淘宝拍卖 无一人参拍

多地启动事业单位公开招聘 和公务员招录相比有啥区

多地启动事业单位公开招聘 和公务员招录相比有啥区  中秋节、国庆期间鸡蛋市场供应有保障

中秋节、国庆期间鸡蛋市场供应有保障  注意!暴雨蓝色预警发布 四川、云南等地有大暴雨

注意!暴雨蓝色预警发布 四川、云南等地有大暴雨  波音罗生门:坠机停飞爆炸 航空业格局怎么变?

波音罗生门:坠机停飞爆炸 航空业格局怎么变?  愤怒!保姆殴打两岁男童 3分钟打了10多次

愤怒!保姆殴打两岁男童 3分钟打了10多次