长阳科技IPO能否闯关成功?研发投入低且深陷专利涉诉纠纷

2019-09-25 09:44:07 来源:中国网财经

科创板股票上市委员会日前发布公告,宁波长阳科技股份有限公司(以下简称“长阳科技”)将于9月26日接受上市委审核。

此次科创板上市,长阳科技拟发行不超过7064.22万股,计划募集52937万元资金,其中,54%将用于年产9000万平方米的BOPET高端反射型功能膜项目。长阳科技此次IPO的保荐机构为华安证券。

公开资料显示,长阳科技是一家高分子功能膜高新技术企业,主要产品有反射膜、背板基膜、光学基膜等多种高性能功能膜,产品广泛应用于液晶显示、半导体照明、新能源、半导体柔性电路板等领域。

2016年-2018年和2019年1-6月,长阳科技实现营业收入分别为38037.74万元、46746.02万元、69103.99万元和37541.24万元;净利润分别为2674.4万元、2532.36万元、8887.54万元和5703.07万元。

长阳科技业绩的增长离不开韩国三星。中国网财经记者注意到,韩国三星成为长阳科技客户后,大大增加了公司功能膜片材的销售,使得功能膜片材销售金额从17.16万元增至2018年的7816.98万元,销售收入占比从0.05%增至11.67%,而该产品的毛利率从74.36%降至23.37%。对此,长阳科技给出的解释是2017年获得韩国三星直接供货认证后,公司功能膜片材供货量大幅上升,毛利率降低至稳定状态。

长阳科技的招股书还显示,公司出口销售占比较高,报告期内享受的出口退税额分别为1032.22万元、930.37万元、1452.37万元和342.96万元。同期,计入当期损益的政府补助金额分别为755.15万元、698.05万元、1074.10万元和768.67万元,占当期净利润的比例分别为28.24%、27.57%和12.09%和13.48%,占当期经营活动产生的现金流量净额的比例分别为7.75%、119.04%、6.55%和9.40%。

长阳科技表示,如果未来国家出口退税政策调整或出口退税率下降、政府补助金额发生较大变动,将会其经营成果产生一定影响。

资产负债率远超行业平均值

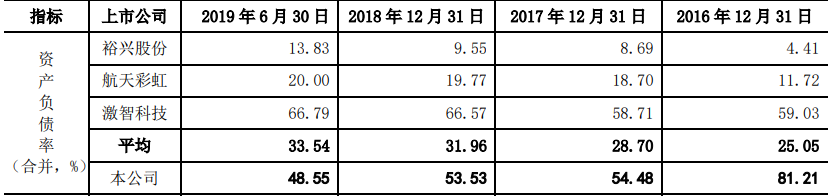

2016年-2018年和2019年1-6月,长阳科技资产总额分别为100866.25万元、114896.94万元、131741.43万元和130078.01万元;资产负债总额分别为81911.08万元、62591.67万元、70526.17万元和63156.53万元;资产负债率分别为81.21%、54.48%、53.53%和48.55%,而同期同行业的平均值分别为25.05%、28.7%、31.96%和33.54%。

同期,长阳科技流动比率分别为0.56、1.65、1.27和1.26;速动比率分别为0.47、1.44、1.31和1.08;利息保障倍数分别为1.63、2.13、5.78和7.27。长阳科技表示,上述三项指标均与同行业上市公司平均水平相差较大的主要原因是:一、同行业公司均为国内上市公司,融资渠道及资本实力均显著强于本公司,而公司融资渠道相对单一,主要通过债务融资方式满足资金需求。二、同行业上市公司在业务构成、产品结构及应用领域、业务规模等方面均存在一定差异,使得同行业上市公司之间在上述指标方面差异较大。三、裕兴股份的各项指标极大地提升了同行业上市公司的平均水平。

不光负债率高,长阳科技的财务费用率也高于同行。2016年-2018年和2019年1-6月,公司财务费用分别为3102.44万元、2761.84万元、1939.46万元和1064.19万元;财务费用率分别为8.16、5.91、2.81和2.83,而同期同行业上市公司平均值分别为0.13、0.12、0.37和1.34。对此,长阳科技指出,公司为非上市公司,生产经营所需资金除来自于自身积累外,主要依靠银行借款,因此,财务费用率总体普遍高于同行业上市公司。

据了解,2016年-2018年和2019年1-6月,长阳科技长期借款余额分别为14645.82万元、27845.82万元、15245.82万元和7945.82万元;利息费用为3094.03万元、2523.64万元、2113.65万元和1052.65万元。

此外,长阳科技还面临资产被大量抵押和质押带来的持续经营能力风险。截至2019年6月30日,其被抵押的固定资产账面价值为47614.14万元,占固定资产账面价值82.56%,被抵押的无形资产账面价值为8111.20万元,占无形资产账面价值93.44%,被质押的应收账款账面价值为3092.63万元,占应收账款账面价值12.97%。

长阳科技指出,公司上述被抵押和质押的资产主要是土地、厂房、机器设备和应收账款,是公司生产经营必不可少的资产。若公司不能及时、足额偿还上述到期债务,将面临银行等抵押权人依法对资产进行限制或处置的风险,此外,若公司不能妥善、合理安排资金,将面临因偿还上述债务导致公司流动性不足风险,上述情况会对公司的持续经营能力带来不利影响。

研发费用率低于行业均值

与同行业相比,长阳科技还有一个指标的表现略显落后,即研发费用率。招股书显示,2016年-2018年和2019年1-6月,长阳科技研发费用分别为1045.32万元、2157.76万元、2737.43万元和1361.4万元,占营业收入的比例分别为2.75、4.62、3.96和3.63%,而同行的研发费用率均值分别为5.22%、5.96%、5.64%和5.31%。

对此,长阳科技解释称,公司为非上市公司,创立时间短、资金实力有限,有限的资金需要兼顾研发和生产的平衡。未来随着公司盈利能力的大幅提升,公司将不断增加研发投入,公司的研发费用率将大幅上升,达到并超过同行业上市公司水平。

北京商报在报道中指出,长阳科技最近三年累计研发投入占最近三年累计营业收入的比例仅为3.8%。而科创板对上市企业在研发投入上明确规定了财务指标,其中包括“最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。不难看出,长阳科技当前的研发投入占比距离15%相差较远。对此,长阳科技表示“公司作为非上市的新材料生产型企业,在资金较为有限的情况下需要兼顾技术研发和生产经营的平衡。”

除了研发费用率低以外,长阳科技还存在专利涉诉风险。

据披露,2017年5月和8月,日本东丽以公司侵犯了其拥有ZL201180005983.2号发明专利权和ZL200580038463.6号发明专利权为由,向深圳市中级人民法院提起民事诉讼,请求法院判令公司停止侵犯其发明专利权的行为,并支付侵权赔偿金550万元和2060万元。

虽然,在国家知识产权专利复审委员会宣告“发明专利权”无效后,深圳中院驳回日本东丽的起诉,但随后,日本东丽方面因不服国家知识产权专利复审委员会无效宣告请求审查决定,又向北京知识产权法院提起诉讼,将国家知识产权专利复审委员会告上法庭,公司作为第三人参加诉讼。

2019年6月13日,北京知识产权法院已经驳回日本东丽关于撤销国家知识产权专利复审委员会作出第34983号无效宣告审查决定的诉讼请求;7月3日,北京知识产权法院出具了(2018)京73行初3835号《行政判决书》,判决撤销原中华人民共和国国家知识产权局专利复审委员会作出的第34623号无效宣告请求审查决定,并要求重新作出决定。国家知识产权局不服北京知识产权法院作出的判决,已向中华人民共和国最高人民法院提出上诉。公司作为原审第三人也已向中华人民共和国最高人民法院提出上诉。

长阳科技指出,若公司关于ZL201180005983.2号专利败诉,根据日本东丽2017年5月20日向深圳市中级人民法院递交的关于ZL201180005983.2号专利民事起诉状,日本东丽提出侵权赔偿金以及其他费用共计550万元,该赔偿金额占公司2018年度销售收入的比例为0.80%。同时,按2019年上半年公司销售DJX300P产品产生的收入、毛利情况预计,若公司因败诉而停止生产、销售涉诉产品将减少当年的收入和毛利金额分别为1496.28万元和746.74万元。

二股东代持被上交所问询

长阳科技备受业内关注的,还有其股东代持情况。6月21日,上交所网站披露了长阳科技首轮问询函回复,股东代持成为上交所关注的重点,7月29日披露的第二轮回复显示,上交所再次对该问题进行了问询。上交所要求长阳科技说明,公司第二大股东陶春风在2017年8月起开始直接持有发行人股份的情况下,继续设置股份代持的原因;陶春风、黄歆元、蒋林波三人是否存在关联关系,黄歆元、蒋林波代陶春风受让取得发行人股份时,陶春风与出让方是否存在关联关系,结合受让价格说明是否存在利益输送。

长阳科技回复表示,2017年6月份以前,陶春风通过长阳控股间接持有公司股份。此后陶春风计划通过受让长阳控股持有的公司股份形式实现自然人直接持股,考虑到其个人实际控制或拥有公司较多,不愿意其个人名下直接持有较多的公司股份。因此,在2017年6月至11月期间,陶春风先后通过其控制的宁波立德腾达燃料能源有限公司、宁波利通石油化工有限公司及其公司员工的账户转账给蒋林波和黄歆元,由上述二人代陶春风通过新三板交易系统购入公司股票,合计股份数为1700万股,所受让的股份来源于陶春风及其一致行动人所间接持有的公司股份。

蒋林波系陶春风外甥女的配偶,并在陶春风控制的宁波长鸿任职,除上述情形外,陶春风、黄歆元、蒋林波三人不存在其他关联关系。出让方为陶春风及其一致行动人控制的企业,与陶春风存在关联关系。

黄歆元、蒋林波代陶春风受让公司股份的转让均价分别为6.58元/股和7.44元/股,系参照公司最近一次增资的价格(6.80元/股)以及同期公司股票的成交价格,因此,不存在利益输送的情形。

今年年1月1日,陶春风将委托黄歆元、蒋林波代持的股份进行了还原,消除了股份代持情形。

此外,长阳科技股权的频繁转让也被上交所问询。2010年11月,发起人长阳控股全资设立长阳科技前身长阳有限,2016年1月及2017年8月至12月期间,长阳控股通过协议转让的方式退出。报告期内,长阳科技控股股东金亚东进行多次股权转让。上交所要求公司就此事说明原因。

长阳科技回复称,报告期内,公司控股股东金亚东进行了多次股权转让,主要原因是:除对公司的投资外,金亚东未投资或拥有其他开展实质运营的经营实体。金亚东自2010年创立长阳有限后,为改善公司经营状况,将主要精力投入到公司的生产运营和技术创新中,全面负责发行人的采购、生产、销售、技术研发等工作。随着公司新产品的不断研发成功、生产工艺趋于稳定成熟,公司生产经营逐渐好转并进入良性运转。在此期间,金亚东除从公司获取薪酬外无其他资金和收入来源,为满足其改善家庭生活及对外投资的资金需求,金亚东转让了部分公司股权。

相关阅读

- (2019-09-25)长阳科技IPO能否闯关成功?研发投入低且深陷专利涉诉纠纷

- (2019-09-24)华安鑫创IPO:独立承接业务能力遭问询

- (2019-09-24)长阳科技IPO能否闯关成功?负债率远超同行

- (2019-09-24)科创板IPO生态观察: 信披清晰度考验

- (2019-09-24)盐业“巨无霸”中盐股份混改 中国盐业最大IPO来了

- (2019-09-20)连续20个交易日收盘价低于面值 *ST大控今起停牌

热点推荐

- (2019-09-25)长阳科技IPO能否闯关成功?研发投入低且深陷专利涉诉纠纷

- (2019-09-25)银保监会研究制定险资权益投资分类监管

- (2019-09-25)银保监会研究制定险资权益投资分类监管

- (2019-09-25)银保监会研究制定险资权益投资分类监管

- (2019-09-25)普华永道:上半年中国上市银行业绩回暖

- (2019-09-25)普华永道:上半年中国上市银行业绩回暖

多地启动事业单位公开招聘 和公务员招录相比有啥区

多地启动事业单位公开招聘 和公务员招录相比有啥区  中秋节、国庆期间鸡蛋市场供应有保障

中秋节、国庆期间鸡蛋市场供应有保障  注意!暴雨蓝色预警发布 四川、云南等地有大暴雨

注意!暴雨蓝色预警发布 四川、云南等地有大暴雨  波音罗生门:坠机停飞爆炸 航空业格局怎么变?

波音罗生门:坠机停飞爆炸 航空业格局怎么变?  愤怒!保姆殴打两岁男童 3分钟打了10多次

愤怒!保姆殴打两岁男童 3分钟打了10多次