北鼎晶辉再闯IPO 募投项目或难消化

2019-10-22 11:13:14 来源:投资者网

在经历撤材料风波后,时隔一年,北鼎晶辉重整旗鼓,再次闯IPO。近日,深圳市北鼎晶辉科技股份有限公司(以下简称“北鼎晶辉”)更新了招股书,拟登陆创业板。

早在2017年,北鼎晶辉便已递交过上市申请。但在2018年,北鼎晶辉称“由于当前证券市场发生了较大变化,综合考虑目前的融资环境和融资时机等因素,公司拟向证监会撤回上市申请。(发审会审核收紧,过会率降低)”同年5月,北鼎晶辉终止了IPO。

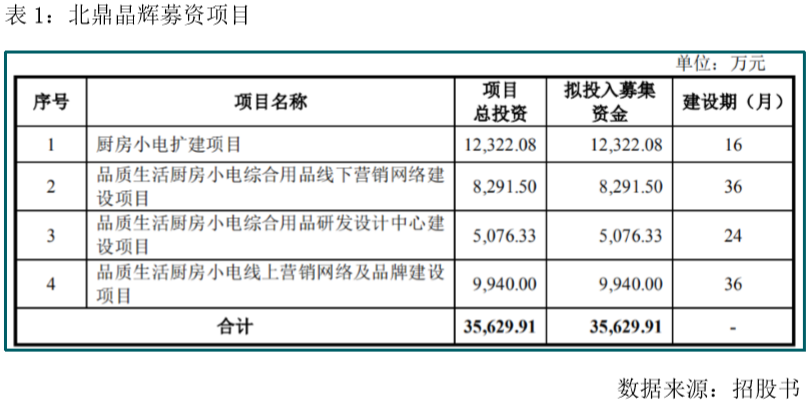

北鼎晶辉最新披露的招股书显示,本次公司拟公开发行不超过5435万股,计划募集资金约3.56亿元,分别投向于厨房小电扩建项目、品质生活厨房小电综合用品线下和线上营销网络建设项目、品质生活厨房小电综合用品研发设计中心建设项目。与2017年第一次申报IPO相比,北鼎晶辉放弃了2千万补充流动资金的募资计划。

公开资料显示,北鼎晶辉成立于2003年,是一家从事多士炉、开水煲、蒸锅、电炉、水机、烤箱等厨房类家用小电器产品研发、生产和营销服务的企业。公司主营业务主要包括“BUYDEEM 北鼎”自主品牌业务和 OEM/ODM (代工)业务。

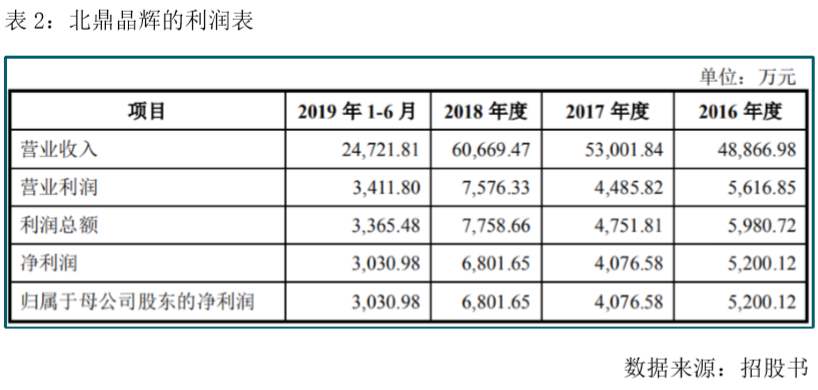

招股书显示,2016年至2019年上半年,北鼎晶辉分别实现营业收入4.89亿元、5.30亿元、6.07亿元和2.47亿元,归母净利润分别为0.52亿元、0.41亿元、0.68亿元和0.30亿元。

其中,北鼎晶辉的外销业务营收高于内销业务营收。北鼎晶辉外销 OEM/ODM 主要产品为多士炉、养生壶和电热水壶;内销主要为自主品牌产品养生壶、饮水机、烤箱、周边食材和其他用品配件等。2016年至2019年上半年,北鼎晶辉主营业务外销收入金额分别为29145.66万元、28032.63万元、29725.40万元和12335.68万元,营收占比分别为60.25%、53.48%、49.74%、和50.43%;内销收入金额分别为 19229.22 万元、24388.74 万元、30030.94 万元和 12127.09万元,营收占比分别为39.75%、46.52%、50.26%和49.57%。

从公司毛利率水平来看,公司内销业务毛利率与外销业务毛利率存在较大差异。公司主营业务毛利率分别为37.34%、40.78%、42.26%和43.41%,其中,内销主营业务毛利率分别为67.26%、67.89%、67.56%和66.76%,外销主营业务毛利率分别为 17.59%、17.19%、16.70%和 20.46%。

从北鼎晶辉的产品来看,多士炉、养生壶、电热水壶是公司的主要盈利产品。2016年至2019年上半年,三者营业收入合计占比93.38%、84.50%、76.74%和 70.70%,在营收比重不断下降,且下降幅度呈扩大趋势。

在北鼎晶辉三大主营产品中,养生壶、电热水壶分别出现不同程度的下滑。养生壶2018年18478.08万元的营收较2017年18507.29万元,减少了29.21万元,同比下降0.16%;电热水壶营收下降更加明显,从2016年的10838.92万元下降到2018年的6762.31万元,减少了4076.61万元,累计下降37.61%。需要注意的是,北鼎晶辉的其他产品营收也出现下降。2016年至2019年上半年,蒸锅产品营收分别为410.64万元、408.21万元、83.44万元和6.28万元,下降幅度更为明显。北鼎晶辉若无法及时找到新的业务增长点,公司盈利能力或会受到影响。

招股书显示,2016年至2019年上半年,北鼎晶辉的期间费用占营收比重分别为24.48%、31.59%、29.37%和30.25%。

《投资者服务》翻阅相关财务资料发现,北鼎晶辉的销售费用率高于同行企业。招股书显示,2016年至2019年上半年,北鼎晶辉的销售费用分别为7624.45万元、9645.20万元、11509.93万元和4586.48万元,占营收比重分别为15.60%、18.20%、18.97%和18.55%。

与同行业企业相比,北鼎晶辉2018年18.97%的销售费用率高于家电企业九阳股份(002242.SZ)16.85%、圣莱达(002473.SZ)1.64%、新宝股份(002705.SZ)3.94%、天际股份(002759.SZ)6.86%、苏泊尔(002032.SZ)15.76%、小熊电器(002959.SZ)14.00%的销售费用率。资料显示,北鼎晶辉的销售费用主要用于其自营产品的宣传销售之中,其OEM/ODM(代工)业务无需广告宣传,销售费用仅为部分接待开支与物流运输费用。

招股书披露显示,报告期内,北鼎晶辉网上商城费用分别为1924.02万元、3810.50万元、4828.11万元和1813.66万元;品牌推广费分别为1598.84万元、1608.74万元、1524.87万元和446.14万元。由此可知,2019年上半年北鼎晶辉网上商城费用与品牌推广费在自营收入中的占比就已高达18.63%,加上销售人员的薪酬,北鼎晶辉自营产品的销售费用率将会更高,已远远高于同行。

值得注意的是,北鼎晶辉募资1.23亿元的“厨房小电扩建项目”中,欲扩产20万件养生壶、5万件烤箱和35万件其他产品。从北鼎晶辉招股书披露,2016年至2018年,养生壶的单价分别为550.62元、636.44元、661.11元,分别实现营收16645.92万元、18507.29万元、18478.08万元,粗略计算可知,2016年至2018年,养生壶的销售量分别约为30.23万件、29.08万件、27.95万件。

从2016年以来,北鼎晶辉养生壶的销量一直在30万件左右,且销量呈现明显的下滑趋势。在单价不断上涨的情况下销售收入却并没有取得显著增长。在此基础上扩建20万件养生壶产能,或将会造成产能过剩,投资无法取代预期收益。

兵家有言:一鼓作气,再而衰,三而竭。对于北鼎晶辉这家小厨电企业而言,此次重整旗鼓再闯IPO不知能否如愿?(投资者服务出品)《投资者服务》葛凡梅

相关阅读

- (2019-10-22)北鼎晶辉再闯IPO 募投项目或难消化

- (2019-10-22)港股年内第二大IPO来了曾获京东领投21亿

- (2019-10-22)华夏天信科创板IPO折戟 被收购曾行贿一事遭上交所连续追问

- (2019-10-22)科创板奇葩传音控股 根本不缺钱为啥IPO?

- (2019-10-21)传音控股25亿元投资理财背后的IPO制度面临尴尬

- (2019-10-21)投资人对科技IPO更趋成熟 资本市场发生巨变

热点推荐

- (2019-10-22)北鼎晶辉再闯IPO 募投项目或难消化

- (2019-10-22)港股年内第二大IPO来了曾获京东领投21亿

- (2019-10-22)港股年内第二大IPO来了曾获京东领投21亿

- (2019-10-22)港股年内第二大IPO来了曾获京东领投21亿

- (2019-10-22)华夏天信科创板IPO折戟 被收购曾行贿一事遭上交所连续追问

- (2019-10-22)华夏天信科创板IPO折戟 被收购曾行贿一事遭上交所连续追问

前三季度外贸运行稳中提质 民营企业进出口增长10.4%

前三季度外贸运行稳中提质 民营企业进出口增长10.4%  人民币汇率5日内反弹近1% 市场预期波幅将继续加大

人民币汇率5日内反弹近1% 市场预期波幅将继续加大  多地启动事业单位公开招聘 和公务员招录相比有啥区

多地启动事业单位公开招聘 和公务员招录相比有啥区  中秋节、国庆期间鸡蛋市场供应有保障

中秋节、国庆期间鸡蛋市场供应有保障  注意!暴雨蓝色预警发布 四川、云南等地有大暴雨

注意!暴雨蓝色预警发布 四川、云南等地有大暴雨