没有护城河的爱美客再次闯关IPO

2020-01-08 10:12:03 来源:每日财报

一支成本仅为35块钱的玻尿酸可以卖到2500元,暴利行业必然涌入无数竞争者,业务单一的爱美客选择投向资本市场的怀抱,能否如愿?

爱美之心,人皆有之。随着医疗水平的提升和消费升级,美容在中国也日渐兴起,从数据来看,中国医美市场容量在千亿级,近4年一直保持40%左右的复合增速。不少企业借风起势,爱美客便是其中之一。

元旦前,爱美客技术发展股份有限公司(以下简称“爱美客”)再次向深交所提交招股说明书。事实上,爱美客曾在2017年提交过招股说明书,但最终撤回。

《每日财报》了解到,爱美客成立于2004年,主要从事玻尿酸的生产和销售,最新招股说明书显示,爱美客公开发行不超过3020万股,占发行后总股本的比例不低于25%。

高毛利与低净利的反差

人们一直都知道美容行业很赚钱,但究竟有多赚钱似乎并没有一个量化的概念。招股说明书显示,爱美客2016—2018年的综合毛利率分别为87.19%、86.15%、89.34%,接近90%,这一毛利水平直逼贵州茅台,为什么会达到如此高呢?

披露的资料显示,爱美客有三大产品,分别为爱芙莱、嗨体、宝尼达,其中爱美客爱芙莱的单位成本为32.52元,嗨体的单位成本为27.29元,宝尼达的单位成本为34.6元,如果大家对比一下公司产品的对外售价会大吃一惊,同期爱芙莱的单位价格为320.86元,嗨体的单位价格354.35元,宝尼达的单位价格则达到2547.87元,直接翻了几十倍,由此可见高毛利水平也就不会奇怪了。

不过值得注意的是,爱美客的利润率却难以与高毛利率匹配。

《每日财报》注意到,2016年至2018年爱美客的净利率分别为37.74%、34.49%和36.88%,远不及毛利率那么抢眼,背后反映的是各种费用的高企。

2018年公司销售费用和管理费用分别为6240万元和7812万元,合计占到了营业收入的40%以上,不断增长的费用吞噬着高价换来的利润。从趋势上来看,爱美客的高毛利率水平很难保持,主要由于近年来医疗美容行业的迅猛发展,吸引了众多外部企业通过自主研发或者兼并收购的方式进入国内医美市场。

爱美客的主营产品爱芙莱因市场竞争激烈,产品平均售价一路下降,从2015年刚上市的471.04元/支,降到2018年的300.52元/支,降幅达36.2%。如果产品售价因价格战持续下降,而销售费用和管理费用又降不下来,那么,爱美客的毛利率和净利率还会进一步下滑,将对公司未来的经营业绩带来不利影响。

销售模式承压

从销售模式的选择来看,爱美客采用了直销为主,经销为辅的模式,这一点从两种模式带来的收入比例就可知晓,2018年直销收入和经销收入占营收的比重分别为73%和27%。

从两种模式的对比来看,直销模式有利于公司及时获取市场信息,准确把握市场需求,增强公司对市场的控制力,同时能够保证公司制定的产品价格政策在市场上得到有效执行,有助于维护公司产品的价格体系;经销模式下,由于下游医疗机构数量众多且较为分散,公司销售团队无法完全覆盖所有的医疗机构,故在部分地区采用买断式经销的模式进行销售。

权衡之下,爱美客选择通过直销与大客户合作的战略,以提升产品的毛利率和销量。直销模式的营业收入占总营业收入的占比从2014年的64.97%上升到2016年的89.62%。

然而随着市场竞争加剧,竞争对手发起价格战,爱美客的直销模式也遇到了困难。2016—2018年爱美客的直销模式的营业收入占比分别为89.62%、75.74%、72.23%,呈现逐年下滑的态势,2018年直销模式的营业收入占比较2016年下降了17.39%。

为了保持市场份额,爱美客公司选择通过让利给经销商以增加产品销量,因此经销模式的营业收入占比经销模式的营业收入占比从2016年的10.38%上升到2018年的27.77%。

从公司销售模式的历程转变来看,公司的下游销售确面临压力,只能选择让利给经销商的方式保住市场份额,这也刚好解释了上文提到的产品不断降价的原因。也就意味着在传统销售模式遇到瓶颈而又没有新模式打开市场的背景下,盈利能力的下滑似乎是必然的。

高管变动频繁

从披露的信息来看,公司在内部和外部似乎都遇到了不同的麻烦。

《每日财报》注意到,对内而言,爱美客在高管的人员变动频繁,2016年6月汤胜河被选为公司第一届董事,仅仅过了半年,他就辞去公司董事职务。与此同时,公司选举黄钦恒为公司董事,顶替汤胜河之前的角色。

无独有偶,和汤胜河一样,黄钦恒在董事职位也仅待了半年,于2017年3月提请辞去董事职务,公司只能再次选举原监事会主席张政朴为董事,但令人奇怪的是2018年10月张政朴又辞去董事职务,并重新当选监事会主席,而这时监事会三名成员中的两名监事苑丰和卓加相继辞去了监事职务。

从公司治理的角度来说,董事、监事、监事会主席的频频变动,易导致监事会不能对董事会进行有效约束,从而不利于公司内部治理,或致公司内控失衡,爱美客频繁的更换管理和监管层,引发外界对于内部权力斗争的怀疑。

此外,爱美客上下游客户变动同样令人费解。下游客户中,成立于2016年8月的上海康汝仅一年的时间,2017年就跻身为爱美客的第二大客户,2018年更是成为爱美客的第一大客户,当年销售金额达到1200.47万元。仅用了两年就成为爱美客的第一大客户,导致爱美客的大客户真实性存疑。

上游供应商方面,爱美客的第三大供应商为华熙福瑞达生物,2016年爱美客向华熙福瑞达生物医药有限公司的采购额为384.62万元,占同期采购总金额的20.36%。但值得注意的是华熙生物也是玻尿酸生产企业,主营业务与爱美客存在竞争,外界普遍质疑爱美客向竞争对手采购在将来是否会受到制裁,从而影响持续盈利的能力。来源:每日财报

作者:刘雨辰

相关阅读

- (2020-01-08)没有护城河的爱美客再次闯关IPO

- (2020-01-08)历史性一刻!A股首家未盈利企业 启动IPO发行

- (2020-01-07)大唐地产IPO考验重重:2019年权益销售金额骤降35

- (2020-01-07)IPO上会四季报 五券商保荐近四成

- (2020-01-07)火星人厨具二度冲击IPO 红杉资本突击入股?

- (2020-01-07)嘉曼服饰IPO遭高存货挡路 产品质量也屡现不合格

热点推荐

- (2020-01-08)没有护城河的爱美客再次闯关IPO

- (2020-01-08)历史性一刻!A股首家未盈利企业 启动IPO发行

- (2020-01-08)历史性一刻!A股首家未盈利企业 启动IPO发行

- (2020-01-08)历史性一刻!A股首家未盈利企业 启动IPO发行

- (2020-01-08)茶叶品种多样化发展 九十三度白茶开拓互联网销售市场

- (2020-01-08)银行差异化监管“路线图”浮现 增加有效金融供给

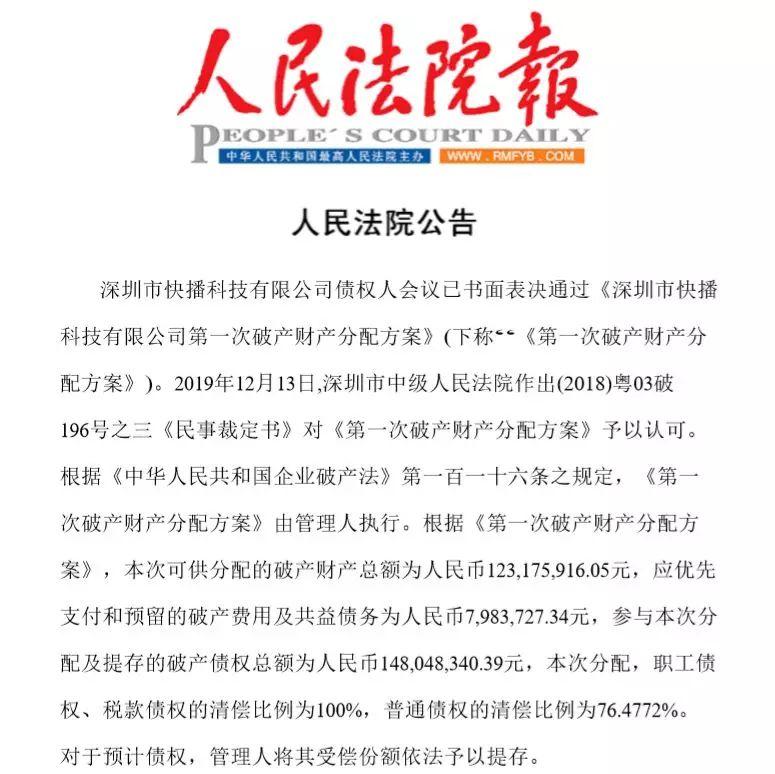

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?