国台酒业计划3月底IPO:库存高过收入、缺乏品牌认知

2020-01-09 10:00:22 来源:五谷财经

1月5日,贵州国台酒业股份有限公司(下称“国台酒业”)宣布,并购贵州海航怀酒酒业有限公司(下称“怀酒”)一事进入收尾阶段,怀酒已于2019年11月6日开工复产。

国台酒业方面表示,成功并购怀酒,公司拥有了国台酒业、国台酒庄、国台怀酒三个生产基地,为公司高质量高速度发展再添新引擎;预计从2026年起,国台酒业的产能将稳定在2.6万-2.8万吨水平。

据悉,刚刚过去的2019年,国台酒业的销售额提前突破20亿,相较于2018年12.5亿,增长76%左右。

目前,国台酒业主要有国台国标酒、国台十五年、国台龙酒三支主品,而2019年,三支主产品销售额14.17亿,其中国标酒单品销售7.79亿,朝10亿大单品迈进。

中国酒业协会副秘书长刘振国指出,当前,白酒产业限制政策解除、消费品质升级、结构增长趋势明显,产区价值凸显,必将推动国台酒业品牌的再一次升空和蝶变。

然而,国台酒业真的如此风光吗?

白酒专家蔡学飞就对媒体表示,一线酒企的门槛是营收100亿元,区域强势酒企的门槛是30亿元-50亿元;因此,从业绩来看,国台酒业属于典型的区域中小型酒企,缺少全国品牌影响力。

除此之外,国台酒业的较高库存也给其未来发展增添一丝隐忧。

数据显示,2018年,国台酒业的存货高达12.16亿元,甚至要高于其2018年11.44亿元的全年营收。

“国台酒业的业绩增长是依靠酱香品类增长和全国性招商的结果,没有经过市场检测,其库存过高可能正是产品动销率较低的表现;其次是国台酒业无论是企业规模还是品牌影响力,都是典型的区域酒企,缺乏品牌认知与核心主导产品,短期内难以形成差异化竞争优势”,白酒专家蔡学飞称。

一位长期聚焦食品饮料行业的证券从业人士则告诉《五谷财经》,随着入局者增多,酱香型白酒的竞争正在趋于白热化,像国台酒业、金沙酒这样的小品牌增长空间有限,贵州茅台、郎酒股份和习酒等大品牌的市场集中度会进一步提高;同时,普五、国窖1573等高端浓香型白酒也在全面崛起,个人消费和商务消费都在普及开来,这也让整个酱香型白酒的市场增长受到一定挤压。

为了尽快做大做强且避免遭遇增长瓶颈,国台酒业方面透露,按照国台酒业上市计划,将于2020年3月底向证监会提交IPO申请,有望成为中国资本市场又一支酱香型股票。

对此,国台酒业董事长闫希军指出,2019年的国台酒业发展可圈可点,2020年的国台酒业已经开启新征程,其中头等重要工作就是加快推进公司主板上市,并以上市工作为主线,带动经营发展再提升,管理系统再优化。

国台酒业总经理张春新则透露,基于行业环境、国台酒业现有的基本盘和发展空间,2020年国台酒业将工作主题确定为“乘势而上,系统提升,推动国台酒业的高起点高质量高速度发展”;经过反复研讨和测算,并经董事长办公会批准,2020年国台酒业确定为30个亿销售目标、6个亿利润,比2019年整体增幅目标达50%左右。

实际上,2020年,郎酒股份也将谋求IPO,并争取在A股上市;金沙酒也明确表示,2020年是其最佳发展时期关键年,还是实现上市目标最重要的开局之年;习酒原本也在IPO,因为与贵州茅台存在同业竞争,习酒被迫中途放弃了上市计划。

由于贵州茅台带火了酱香型白酒,加之飞天茅台“供不应求”,这就给了其他酱香型白酒企业孕育了提价、发展的机会。

以贵州茅台为代表的高端白酒品牌效应也在引领消费、引领市场方向,目前已形成以核心品牌为中心的集群营销阵营。

投资者不禁要问,为何酱香型白酒企业热衷于上市呢?到底是想要减持套现,还是希望融资还债呢?

“我们要的是企业科学的发展,我们愿意接受社会的监督。特别是做酒、做食品,如果没有责任心,不对食品安全负责、不对消费者负责,企业是做不好的。”郎酒股份董事长汪俊林强调,上市就是需要社会来监督郎酒股份,是不是在认认真真地做事情;每年产量如何、老酒储存如何、销量如何?这些信息,若不是一家上市公司,就不能很好地向社会公布,“我们不赚快钱,我们酿好酒,只为给中国消费者和世界消费者做最好的酒。”

上述证券从业人士告诉《五谷财经》,郎酒股份并不差钱,融资并非其上市的首要目的,但是,上市之后,不仅可以大幅提升郎酒股份的影响力和消费覆盖率,还能让企业治理更加规范和透明,从而保证业绩继续快速增长;但是,其他酱香型白酒企业上市的主要目的则是融资,以免在快速发展过程之中遭遇资金链紧张的局面,比如储存大量基酒,其次则是借助资本市场提升品牌知名度。

相关阅读

- (2020-01-09)国台酒业计划3月底IPO:库存高过收入、缺乏品牌认知

- (2020-01-09)成绩单:IPO募资再折桂 沪深港通南向交易超2.5万亿港元

- (2020-01-09)阿里回归助IPO六度称冠 破发率82%

- (2020-01-08)新股消息 |传旷视科技通过港交所聆迅

- (2020-01-08)优刻得今日申购 申购格33.23元

- (2020-01-08)没有护城河的爱美客再次闯关IPO

热点推荐

- (2020-01-09)国台酒业计划3月底IPO:库存高过收入、缺乏品牌认知

- (2020-01-09)KuCoin PoS矿池Pool-X上线BETA版,推出Staking锁仓服务

- (2020-01-09)成绩单:IPO募资再折桂 沪深港通南向交易超2.5万亿港元

- (2020-01-09)成绩单:IPO募资再折桂 沪深港通南向交易超2.5万亿港元

- (2020-01-09)成绩单:IPO募资再折桂 沪深港通南向交易超2.5万亿港元

- (2020-01-09)KuCoin合约平台KuMEX推出简约版,降低合约体验门槛

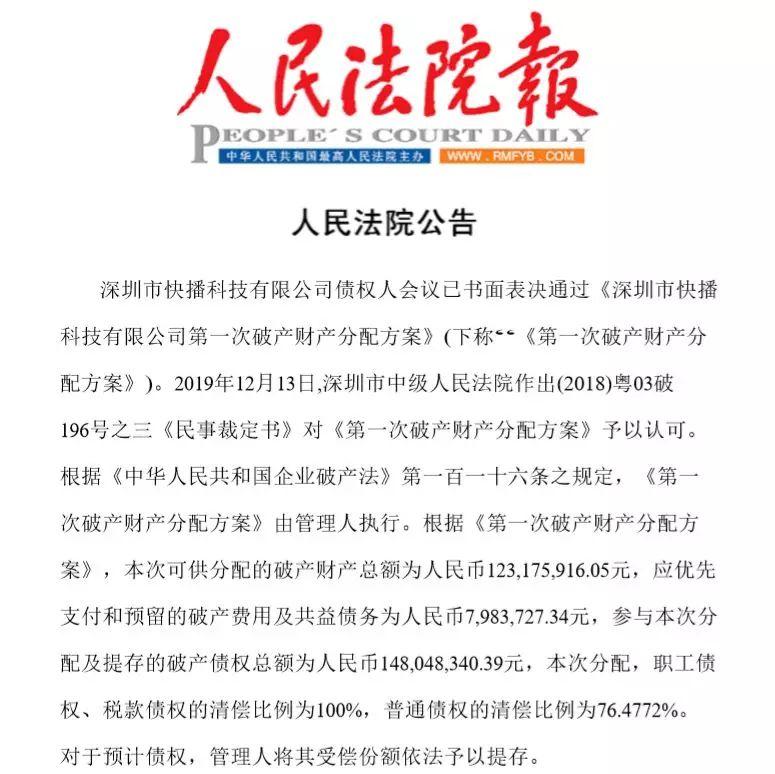

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?