浙矿重工过会 今年IPO获批第12家

2020-01-13 11:37:11 来源:中国经济网

中国经济网北京1月13日讯 1月10日,证监会第十八届发审委2020年第15次会议召开,审核结果显示,浙江浙矿重工股份有限公司(以下简称“浙矿重工”)首发获通过。这是今年过会的第12家企业。

浙矿重工本次发行的保荐机构是海通证券股份有限公司,保荐代表人为胡东平、陈星宙。这是海通证券今年保荐成功的首单IPO项目。

浙矿重工主营业务为破碎、筛选成套设备的研发、设计、生产和销售。公司的主要产品为破碎、筛选成套设备和相关配件,主要用于砂石、矿山和环保等领域各类脆性物料的生产和加工。

浙矿重工拟在深交所创业板上市,本次拟发行不超过2500万股,占发行后总股本的比例不低于25%,本次发行全部为公司公开发行的新股,不安排公司股东公开发售股份。本次拟募集资金3.81亿元,其中2.39亿元用于“破碎筛选设备生产基地建设项目”,6270万元用于“技术中心建设项目”,8000万元用于“补充营运资金”。

发审委会议提出询问的主要问题:

1、报告期内,发行人主营业务毛利率和扣非后归母净利润率逐年上升;销售费用率呈现下降趋势,且远低于同行业可比公司平均水平。请发行人代表:(1)说明报告期内毛利率及其变动趋势,与同行业可比公司是否存在较大差异及其原因;(2)说明剔除大客户低毛利率项目后,成套生产线毛利率总体仍低于单机设备毛利率的原因及合理性;单机设备与成套生产线的毛利率变动趋势不一致的原因及合理性;(3)说明各期钢材采购量与主营业务成本中的钢材成本不配比的原因及合理性,钢材数量单耗波动情况是否合理;成套生产线出货量与同期安装成本的匹配关系;(4)说明销售费用率逐年降低且远低于行业均值的原因及合理性,是否存在关联方承担费用的情形;销售人员数量和运输费用偏低的情况是否与同行业公司可比,是否符合行业特点;(5)比较同行业可比公司情况,说明扣非后归母净利润率持续上升且处于较高水平的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、2017年开始,发行人新增对承德天卓的经销收入。请发行人代表:(1)结合产品的定制化特征,说明与承德天卓合作开展经销模式的原因及合理性,经销模式下的定价机制及其公允性;(2)说明经销毛利率逐年增加的原因,与直销毛利率差异较大的原因及合理性;(3)说明2018年与承德天卓交易金额大幅增长、2019年1-6月又大幅度下降的原因及合理性;(4)说明发行人及其实际控制人、董监高与承德天卓及其股东是否存在关联关系。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、报告期内,发行人外销收入主要来自于柬埔寨。请发行人代表说明:(1)同类型外销产品与境内产品价格是否存在明显差异,定价是否公允;外销毛利率与境内毛利率是否存在显著差异;(2)主要外销客户背景、设备所在项目的投资规模及建设进展情况,与采购发行人设备规模及进度是否匹配;设备现场开始运行时间及目前运行情况;(3)主要境外订单获取的途径、合同签订及设备配送、安装调试情况,发行人及其柬埔寨子公司在整个销售环节的职责分工,海外客户购买的成套生产线由客户自行安装和调试是否符合产品特点和行业惯例,是否存在通过柬埔寨子公司调节收入等情况,相关收入确认依据是否充分;(4)境外主要客户与发行人股东、实际控制人、董监高等是否存在关联关系,是否存在替发行人分担成本、费用等情形。请保荐代表人说明核查依据、过程,并发表明确核查意见。

今年IPO过会企业一览:

今年IPO被否企业一览:

来源:中国经济网

相关阅读

- (2020-01-13)浙矿重工过会 今年IPO获批第12家

- (2020-01-13)河北券商财达证券拟IPO 净利润逐年下降

- (2020-01-13)高毛利率与低净利不相匹配 爱美客二度冲刺IPO瓶颈待解

- (2020-01-10)长源东谷过会 今年IPO获批第8家

- (2020-01-10)网红餐厅“太二”IPO来了 下一个“海底捞”要来?

- (2020-01-10)晓程科技IPO期间行贿发审委委员 去年业绩不佳

热点推荐

- (2020-01-13)浙矿重工过会 今年IPO获批第12家

- (2020-01-13)河北券商财达证券拟IPO 净利润逐年下降

- (2020-01-13)河北券商财达证券拟IPO 净利润逐年下降

- (2020-01-13)河北券商财达证券拟IPO 净利润逐年下降

- (2020-01-13)世界上有钢厂的地方就有方大炭素的石墨电极“方大品牌”享誉国际市场

- (2020-01-13) “大爱无疆 情满复康”郑州复康中医骨病医院慰问演出暖人心

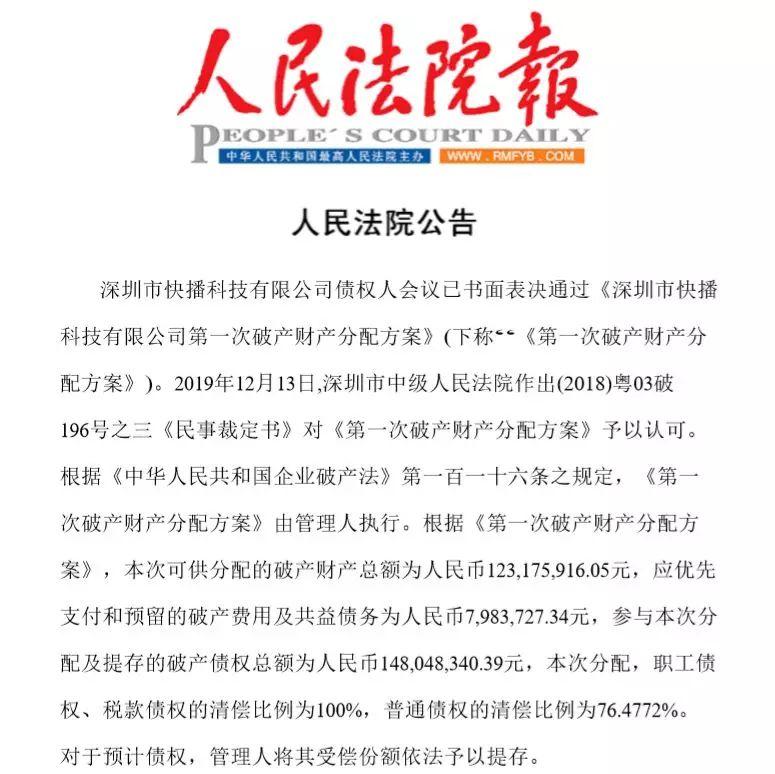

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?