周六福冲刺IPO面临考验 突击分红与现金流不稳

2020-01-17 13:30:02 来源:投资者网

在国内珠宝首饰行业,“周氏家族”成员众多:周大福(01929.HK)、周六福、周大生(002867.SZ)、周生生(00116.HK)。看起来是不是有点不协调?这是因为周六福尚未上市,暂时没有股票代码。

不过很快,周六福或将拥有自己的股票代码,成为A股市场第12家珠宝首饰类上市公司。近日,周六福的运营主体周六福珠宝股份有限公司(下称“周六福”)更新了招股说明书, 拟在深交所上市,募资金额10.9亿元。

《投资者网》发现,周六福于2019年5月首次向证监会递交了招股说明书,但受审计单位广东正中珠江会计师事务所(下称“正中珠江”)被证监会立案调查的影响,周六福的IPO审查被“中止”。

更新后的招股说明书显示,周六福2019年财报的审计单位仍为正中珠江。对于继续与正中珠江合作的原因,周六福对《投资者网》表示,“正中珠江没有被限制执业,可以继续聘用,与其合作不会影响公司的IPO。”

话虽如此,审计单位被立案调查,以及公司自身存在运转资金不足,产品多次被投诉等问题,是否对IPO结果造成影响,市场仍在观察。

周六福原来不姓周

与周大福、周大生和周生生的创始人均姓周不同,周六福的创始人姓李。据官网介绍,李伟柱、李伟蓬兄弟于2004年在广东深圳创立周六福,公司业务主要包括戒指、项链、吊坠、手链等镶嵌首饰和素金首饰的研发设计、生产加工、连锁销售及品牌运营。招股说明书显示,李伟柱、李伟蓬兄弟通过直接、间接等方式合计持有周六福94.58%的股份,在公司拥有绝对话语权。

对于股权高度集中的问题,周六福认为,众多民企上市公司都存在实际控制人持股比例较高的情形,这也是监管部门出台各类上市公司规范运作指引、保护中小股东利益的原因。周六福还表示,“公司上市后将严格遵守相关法律法规的规定,加强与投资者之间的沟通,切实保护社会公众投资者的合法权益。”

虽然创始人不姓周,但周六福一开始就主动加人“周氏家族”,难免让市场觉得有跟风之嫌,尤其与周大福、金六福、六福珠宝等品牌混在一起,更是给人傻傻分不清楚的感觉。

对于“将采取哪些措施提高周六福的品牌辨识度”,周六福表示,未来将通过“强化公司产品、打造多元结构”等措施适时推进多品牌战略,强化品牌差异,为消费者持续提供优质的珠宝首饰产品及服务。

突击分红与现金流不稳

Wind数据显示,A股市场11家珠宝首饰类上市公司2017年的平均营收增速约为23%,同期平均净利润增速约为30%;2018年的平均营收增速约为-3%,同期平均净利润增速约为-28%。而周大福这两年营收、净利的增长比例都远超同行。

财务数据显示,2016年至2018年及2019年上半年(下称“报告期内”),周六福的营业收入为5.32亿元、9.62亿元、16.79亿元和9.85亿元,2017年的营收同比增长81%,2018年同比增长75%;同期净利润为0.56亿元、1.40亿元、3.03亿元和1.78亿元,2017年同比增长153%,2018年同比增长115%。

周六福表示,加盟店数量的增加提升了公司业绩。截至2019年6月底,周六福共有加盟店3050家,报告期内分别增加了182家、489家、529家和269家,而自营店的数量一直只有20家。报告期内,加盟模式收入在公司营收中的占比为90.69%、86.45%、82.18%和80.50%。

虽然加盟商助推了周六福的业绩,但其现金流却不稳定。报告期内,周六福的经营现金流净额为0.53亿元、1.28亿元、0.82亿元和-0.42亿元。周六福表示,经营现金流不稳定,是为了迎接2019年8月初举行的“加盟商大会”,需要提前筹备必要的存货,“加盟商大会”结束后,资金回笼,存货和现金流状况很快改善。

但也有分析指出,周六福经营现金流不稳定的另外一个原因是“突击分红”。据招股说明书披露,周六福曾于2017年6月、2017年8月、2018年5月和2018年8月四次分红,累计分红金额2.31亿元。

对于这个问题,周六福对《投资者网》表示,“不存在突击分红的情形,而是在不影响公司稳健经营的前提下,比照优质上市公司的标准,给予股东合理的现金回报,与股东分享成长收益,这也能从另一方面证明公司业绩的真实性。”

对标周大生能否上市?

在招股说明书中,周六福提到,自己的对标公司是周大生。周六福认为,公司的销售模式和产品结构与周大生类似,两家公司都以加盟为主,都主要销售镶嵌类珠宝首饰。另外在业务发展策略上,周六福也与周大生惊人的一致,即坚持渠道下沉,深耕三四线市场。

据招股说明书披露,周六福希望通过IPO募得10.9亿元,主要用于营销网络建设、研发及品控中心建设、信息化建设项目及补充流动资金。可以预见的是,一旦募资到位,两家公司可能会进行全方位的短兵相接。

不过在现阶段,周六福还得叫周大生一声“大哥”。据年报显示,周大生2017年、2018年的营收为38.1亿元、48.7亿元,同期净利润为5.92亿元、8.06亿元。周大生目前的业务规模和盈利能力都明显强于周六福。

而周六福眼下还面临对加盟商品控不力、商标侵权纠纷等情形,这些问题都可能对周六福的IPO造成影响。

据《中国质量新闻网》等媒体的报道,周六福旗下的加盟门店所售商品曾多次被曝出贵金属质量、标识不合格等问题,由此被广州、上海、深圳等地的质检部门处罚。另据招股说明书披露,自公司成立以来,周六福还被香奈儿、卡地亚、广东原创动力、深圳诗普琳珠宝、宏联国际贸易等多家公司起诉商标侵权。

对于上述问题,周六福对《投资者网》表示,公司一直高度重视对加盟店销售产品质量关的把控,从上游采购、中游生产、下游督导等各环节的把控措施,未来将继续严格、细化流程及实务操作,不断减少此类问题。《投资者网》张伟

相关阅读

- (2020-01-17)周六福冲刺IPO面临考验 突击分红与现金流不稳

- (2020-01-16)新三板精选层公开发行怎么审? 或参考IPO50条

- (2020-01-16)理想汽车欲赴美IPO 能俘获多少用户的认可?

- (2020-01-16)债务负担偏重 凤祥股份能否抓住IPO “救命稻草”?

- (2020-01-16)晶科电子科创板IPO 毛利率低于行业平均值

- (2020-01-15)券商众口一词“持股过年” 投资者还需审时度势

热点推荐

- (2020-01-17)周六福冲刺IPO面临考验 突击分红与现金流不稳

- (2020-01-17)周黑鸭放开特许经营 股东配售引发股价大跌

- (2020-01-17)周黑鸭放开特许经营 股东配售引发股价大跌

- (2020-01-17)周黑鸭放开特许经营 股东配售引发股价大跌

- (2020-01-17)高薪贴膜时薪近千元 但也有“高压力”

- (2020-01-17)高薪贴膜时薪近千元 但也有“高压力”

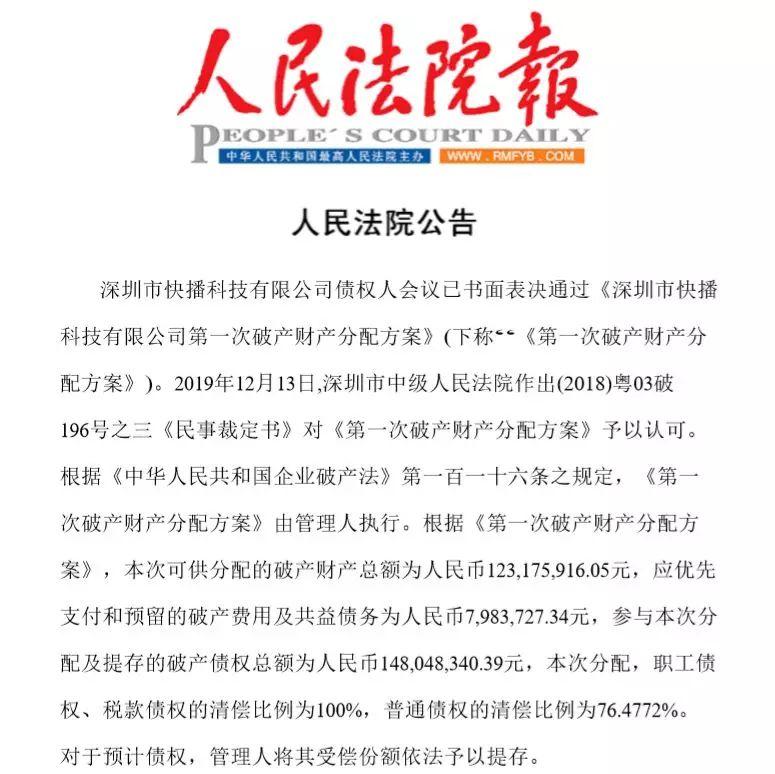

快播破产财产分配方案通过,快播王欣已更改赛道

快播破产财产分配方案通过,快播王欣已更改赛道  391万买手机号 与普通手机号有什么不同?

391万买手机号 与普通手机号有什么不同?  直播业月薪9423元 该行业需要具备什么样的资质?

直播业月薪9423元 该行业需要具备什么样的资质?  联想常程宣布离职 为什么要这样做?

联想常程宣布离职 为什么要这样做?  罗永浩回应被解约 具体发生了什么事情?

罗永浩回应被解约 具体发生了什么事情?