亿华通IPO:补贴滑坡前景未明,补贴或逐步退出

2020-02-24 11:47:29 来源:时代周报

本篇IPO诊断报告聚焦北京亿华通科技股份有限公司(以下简称“亿华通”)。亿华通属于电气机械和器材制造业,主要从事氢燃料电池发动机的研发及产业化。亿华通本次IPO基本信息如下。

摘要:

补贴滑坡,销量或受冲击。在巨额补贴下(最高达100万元/辆),近几年氢燃料车销量大幅增长,2016-2018年复合增长率达55.81%。不过,以补贴为基础的增长注定无法持续,当前补贴开始出现滑坡迹象,2019年过渡期内已下降20%,若未来进一步下滑,亿华通销量及业绩必将受影响。

营收增速存虚高迹象。亿华通终端用户在补贴滑坡前提前批量采购氢燃料车,以致当前车辆使用率较低,亿华通营业收入存在虚高可能。提前采购也将消耗未来需求,或对其未来业绩产生不利影响。

疑似关联交易浮现。亿华通与终端用户水木通达拥有共同的股东(水木愿景)属于疑似关联方。2017年以来,水木通达累计向不同整车厂购买燃料电池团体客车140辆,这140辆客车所用发动机皆来自亿华通。

签字律师独立性存疑。2016年4月28日,亿华通律师孙士江向该公司高管宋海英转账2万元,备注为“股票款”。同日,孙士江配偶闫某控股的财富公司向宋海英转账18万元。2017年11月,孙士江再次向宋海英转账24.6万元。孙士江及其配偶三次累计向宋海英汇款44.6万元,不排除其中存股权代持可能性。

一、行业概况:成本高昂补贴滑坡,销量受冲击

1.终端销量仅千辆,仍处发展初期

在全球变暖、化石能源枯竭的大背景下,世界主要发达国家从资源和环保角度出发,为构建替代化石能源的可持续发展经济,积极推进氢能和燃料电池产业发展。

氢燃料电池汽车作为氢能和燃料电池产业最具前景的应用,与燃油车相比,具有零污染、燃料可再生优势。与电动车相比,具有加氢快、续航里程高、低温性能好等优势,免去电动车充电等候时间长、续航里程短、低温难运行等缺陷。

氢燃料车可谓是集合了燃油车与电动车的优点,又摒弃了两者的缺点,是未来汽车发展的理想产品。

然而,由于处于发展初期,氢燃料车依然存在各种问题,如加氢成本高、加氢站少(建设难度高)、催化剂金属铂稀缺等问题。

在新能源汽车补贴政策支持下,氢燃料车以客车、物流车等商用车型为先导,陆续在全国范围内启动了商业化示范推广。

受益于此,我国燃料电池汽车销量于2016年开始快速增长,2018年达到1527辆,3年间销量年复合增长率达55.81%。

2.补贴或逐步退出,销量将受冲击

虽然近几年氢燃料车销量增长较快,但不可忽略的是,这是在政府大额补贴背景下的增长。氢燃料车的产业链及配套目前远未成熟,制造成本高昂,极度依赖政府补贴。

据国家补贴政策,2016年氢燃料电池车型的补贴额度分别为:乘用车20万元/辆,轻型客车、货车30万元/辆,重型货车、客车50万元/辆。

2017年,氢燃料电池车型的补贴额度与2016年保持一致;2018年,氢燃料电池乘用车补贴要求调整为,按燃料电池系统的额定功率6000元/kW补贴,其余车型补贴保持不变。

此外,地方政府也会给予一定补贴,广东省甚至按国家补贴1:1的比例进行额外补贴。这也意味着,一台氢燃料车最高可获得100万元的补贴。以亿华通的终端客户“光荣出行”为例,其在2018年出售的100辆物流车便获得100万元/辆的补贴,合计1亿元。

然而,光伏与电动车行业的遭遇已经表明,没有永久的补贴。2019年,燃料电池汽车补贴开始出现滑坡。政策规定,2019年3月26日至6月25日为过渡期,过渡期间销售上牌的燃料电池汽车按2018年对应标准的0.8倍补贴,补贴滑坡20%。

2019年全国两会期间,上汽集团董事长陈虹建议,在燃料电池购置方面,2019年后允许地方补贴继续保持一定比例的配套支持,同时建议财政部在2021年后继续对燃料电池予以补贴。

对此,财政部在《对十三届全国人大二次会议第7153号建议的答复》中回应称,考虑到燃料电池汽车成本大、产业基础薄弱的实际情况,在多次政策调整中均已保持补贴力度不变;在普遍要求取消地方购置补贴的情况下,也已允许地方继续对氢燃料电池汽车予以补贴。但是,长期执行补贴政策也使得部分企业患上“政策依赖症”,难以应对全球市场竞争。我国燃料电池汽车产业目前未取得突破性进展、长期大力度支持下仍发展缓慢的情况未发生根本改变。因此,一方面建议按时退出补贴,一方面建议加强新能源汽车免限行、免摇号、通行权便利等非财税政策引导。

时代商学院认为,鉴于当前氢燃料车产业链依然薄弱,补贴完全退出的可能性较小,但政府相关部门已意识到过度补贴对产业链发展不利,后续补贴逐步降低的可能性较大。

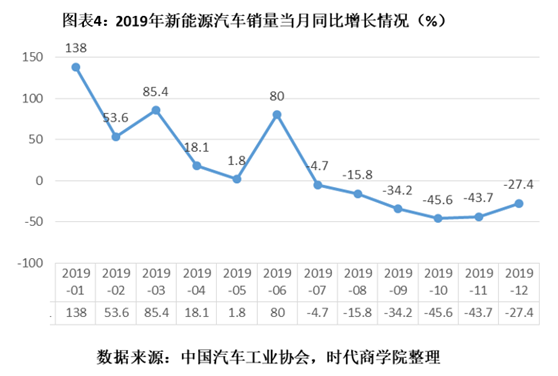

2019年下半年,我国电动汽车补贴开始缩减,国家补贴下调50%,补贴标准也相应提高,250km续航以下不再享受补贴。同时,原本补贴金额不少的地方补贴全面取消。受此影响,新能源汽车销量大幅下滑(如图表4所示),单月同比下滑幅度最高达45.6%。

目前,氢燃料车补贴金额较此前虽仅下滑20%,但若未来补贴下滑幅度进一步增大,参照新能源车去年下半年的销量变动情况,氢燃料车销量很大可能将受较大冲击。由于亿华通营业收入与氢燃料车销量密切相关,其营业收入也将大概率受影响,乃至转盈为亏。

二、营收质量:增速存虚高迹象,疑似关联交易浮现

1.是否存骗补现象?

第三轮问询中,亿华通的营业收入真实性遭上交所质疑。上交所称,保荐业务现场督导发现,终端用户购买装有发行人氢燃料电池发动机系统的物流车后,使用较少。

为此,上交所要求亿华通结合物流车目前的租赁状态、租金付款情况、里程和租约关系等方面,说明物流车是否实现真实销售?是否应当确认相关销售收入?

从招股书可知,亿华通氢燃料车发动机的销售流程大致如下:亿华通将发动机系统销售给整车厂商,由整车厂商生产氢燃料电池汽车销售给终端客户,终端用户目前均为车辆运营公司,主营物流车租赁。

上交所之所以怀疑其销售的真实性,一定程度上是因为氢燃料车的补贴额过高,整车厂商仅通过造车获取补贴便可获得高额利润。这种情况下,整车厂商有可能与其客户联合骗取补贴,生产销售成本低廉、质量差的氢燃料车以获取补贴,车辆实际并未投入使用,所以使用率较低。

这与近年来新能源汽车存在的一种骗补手段存在相似之处:新能源汽车厂商与其客户联合,厂商销售车辆给客户获得补贴后,将车辆电池拆出,低价回购再重复安装在新车上,再次销售获取补贴。此类情况下,新能源车实际并未投入使用,仅作为获取补贴的工具。

亿华通对此回应称,在行业和细分市场发展初期,氢燃料电池汽车的推广需要经过前期上牌、运营许可手续、基础设施协调,尤其是终端市场的客户导入等,导致其投放初期运营里程总体较低,随着业务成熟将逐步提升运营利用率。

时代商学院认为,综合来看亿华通的客户及终端客户骗取补贴的可能性不大。第一,自从前几年骗补事件发生以来,相关部门已规定,车辆需运营达到两万公里才能获取全部补贴,车企骗补的难度增大;第二,亿华通的客户包括北汽福田、宇通客车、中通客车等知名厂商,其骗补的可能性较小;第三,问询回复函显示,终端用户已签订了不少合作协议,相关车辆已在用户处开始试用。

2.提前销售致营收增速虚高

招股书显示,2016-2018年亿华通的营业收入分别为1.38亿元、2.01亿元、3.68亿元,复合增长率达63.3%,增长迅速。但进一步研究发现,亿华通的营收增速有虚高迹象。

亿华通的保荐机构曾作出说明,2-3月通常为新能源车补贴政策的退坡时点,出于补贴考虑,终端用户“光荣出行”于2018年底进行了车辆采购。

因此可看出,终端用户存在提前购买车辆的现象,提前购买无疑使原本应在未来确认的营业收入提前在当期确认,从而使当期营业收入虚高。

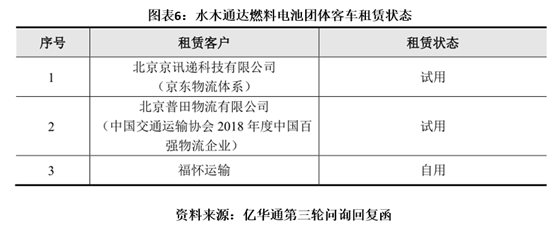

这从光荣出行所采购车辆的使用状态也可看出。第三轮问询回复函显示,光荣出行主要从事物流车租赁服务,客户包括招商局物流集团、顺丰速运等,其2018年向中通客车采购了100辆安装了亿华通发动机的物流车。

然而,截至第三轮问询回复函发布的2020年1月,其物流车基本未投入业务使用。如图表5所示,100辆物流车尚处于散租、试用、待投运等试运营状态。既然是试运营,并不需要大批量提前购买,光荣出行提前购买的迹象明显。

招股书显示,2018年亿华通的发动机销售数量为303台,那么仅光荣出行采购的100辆物流车对应的100台发动机便已贡献不少业务量,亿华通2018年的营业收入存在一定虚高迹象。

提前购买的迹象还体现在另一重要终端用户“水木通达”处。水木通达亦主营物流车租赁,与光荣出行类似,截至2020年1月其氢燃料汽车租赁使用状态除了部分自用,其余皆处于试用阶段。然而,早在2017年,水木通达便向亿华通客户北汽福田采购了60辆燃料电池团体客车,目前已累计购买140辆,皆采用亿华通发动机。目前,除去部分自用及少数试用外,这些车辆基本未投入运营,水木通达亦存在提前购买的嫌疑。

一般而言,客户提前购买是以消耗未来需求为前提的,很可能导致后期需求不振,进而影响业绩。

3.疑似关联交易占比超两成

亿华通与重要终端用户水木通达存在疑似关联关系。

在第三轮问询中,上交所提到,在多份招标谈判文件中,水木通达的联络地址与亿华通注册地址相同,据此要求亿华通说明双方关系,及相关交易是否有真实的商业实质?

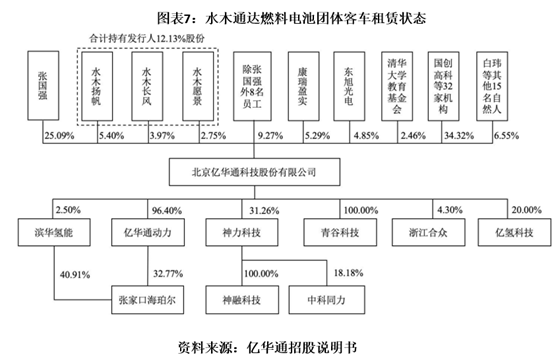

亿华通回复称,水木通达及自身均为“清华大学工研院”下属“南宁水木愿景创业投资中心”(以下简称“水木愿景”)对外投资的企业,水木愿景是清华大学工研院旗下设立的科技成果产业化投资管理平台。

亿华通招股书显示,水木愿景持有其2.75%的股份,其与一致行动人水木扬帆、水木长风合计持有亿华通12.13%股份,合计持股比例仅次于大股东兼实际控制人张国强。

水木通达股权结构显示,水木愿景为其第三大股东,持股比例达26.67%。

由此看来,亿华通与水木通达存在疑似关联关系,双方之间发生的交易是否公允合理也打上了问号。

问询回复函显示,2017年以来,水木通达累计购买燃料电池团体客车140辆,分别采购自北汽福田(60辆)、中植汽车(50辆)、申龙客车(30辆)三个整车厂。虽采购自不同整车厂,但140辆客车所用发动机皆来自亿华通。

招股书显示,2016-2018年,亿华通合计销售了571台发动机,水木通达采购的140辆客车所用的发动机数量占到了24.52%,比例已然不低。

三、合规性:签字律师独立性存疑

亿华通本次IPO的签字律师疑似通过股权代持,持有亿华通股份。

保荐业务现场督导发现,2016年4月28日,亿华通律师孙士江向宋海英(亿华通董事、副总经理、财务负责人)转账2万元,备注为“股票款”。同日,孙士江配偶闫某控股的财富公司向宋海英转账18万元。2017年11月,孙士江再次向宋海英转账24.6万元。

合计来看,孙士江及其配偶三次累计向亿华通高管宋海英汇款44.6万元,金额已然不小。虽然后两次并未出现诸如“股票款”的备注,但不排除也是孙士江向宋海英汇入股票款的可能性。

上交所也就此提出质疑,在问询函中要求亿华通说明其律师孙士江是否通过宋海英持有发行人股票,股权代持及大笔资金往来是否影响孙士江作为发行人首发上市项目法律意见书签字律师的独立性。

作为IPO的重要参与方,律师事务所及律师必须保持独立性。若孙士江涉嫌股权代持,则其在本次IPO中是否能保持独立性存疑。

而亿华通在回复中把原因都归结为往来借款。亿华通称,律师孙士江与高管宋海英的资金往来,主要是孙士江因买房资金短缺先向宋海英借款,而后来的汇款主要用于还款,以及还款完毕后借款给宋海英。

问询回复函还显示,高管宋海英曾存在大量的股权代持行为,被代持人包括曾任亿华通董事会秘书的吴晓核、财务经理张红黎、发行人软件开发供应商负责人张璞以及宋海英个人好友胡剑平,合计代持79998股。

相关阅读

- (2020-02-24)亿华通IPO:补贴滑坡前景未明,补贴或逐步退出

- (2020-02-24)IPO 4连败 安徽万创发布虚假广告被罚26万元

- (2020-02-21)最高发行价新股登陆科创板 或有50%至70%涨幅

- (2020-02-21)最贵新股今日上市 石头科技盘中一度冲高538.88元

- (2020-02-21)从线下转到线上 良品铺子冲刺IPO

- (2020-02-21)齐鲁银行欲转战主板IPO 盈利增速放缓 多项指标下滑

热点推荐

- (2020-02-24)亿华通IPO:补贴滑坡前景未明,补贴或逐步退出

- (2020-02-24)苏宁金融科技专利申请数居全球前列 聚焦人工智能技术

- (2020-02-24)IPO 4连败 安徽万创发布虚假广告被罚26万元

- (2020-02-24)IPO 4连败 安徽万创发布虚假广告被罚26万元

- (2020-02-24)IPO 4连败 安徽万创发布虚假广告被罚26万元

- (2020-02-24)频吃监管罚单 “2020款”银行罚单已披露174张

乘联会:1月乘用车销量同比降21.5%

乘联会:1月乘用车销量同比降21.5%  严惩不贷!大润发疫期6遭通报 4地门店价格违法2地

严惩不贷!大润发疫期6遭通报 4地门店价格违法2地  1月银行理财产品发行量环比下跌25.09%

1月银行理财产品发行量环比下跌25.09%  线上医疗平台迎来访问峰值 在线医疗迎来大拐点?

线上医疗平台迎来访问峰值 在线医疗迎来大拐点?  90后春节加班主力成社会新一代“中坚力量”

90后春节加班主力成社会新一代“中坚力量”